- Oktober is de beste instapmaand voor aandelen, zo wijst de geschiedenis uit.

- De zomer is juist de slechtste periode om te beleggen.

- Toch is tussentijds in- en uitstappen riskant: je betaalt meer transactiekosten en kunt nooit vertrouwen op het kalendereffect.

- Lees ook: September heeft vaak een slechte reputatie op de beurs: 3 waarschuwingssignalen waar beleggers op moeten letten

‘Sell in May and go away, but remember to be back in September’, luidt een bekende beurswijsheid. Deze houdt in dat de beurzen vanaf mei vaak een dip laten zien, maar rond september weer opkrabbelen. Het spreekwoord is naar verluidt ontstaan in de tijd dat rijke Amerikaanse beleggers in de zomer Wall Street de rug toekeerden om vakantie te vieren en pas in de herfst weer terugkeerden. Het wordt om die reden ook wel de ‘Halloween-indicator’ genoemd.

Er bestaat ook een Britse variant van deze spreuk: ‘Sell in May, go away, come again St. Leger Day‘. Dat is een verwijzing naar leden van de Britse upperclass die elk voorjaar de Londense binnenstad verruilden voor hun buitenhuizen op het platteland en hun portefeuilles tijdelijk in de steek lieten. Ze doken weer op tijdens de paardenraces op St. Leger Day, die dit jaar op 16 september is gepland.

Omdat iedereen anno 2023 in staat is om vanaf elke locatie met de smartphone beursorders door te geven, is dit kalendereffect weggeëbd, zou je zeggen. Maar dat is te kort door de bocht.

Er bestaan wel degelijk seizoenspatronen

Onderzoek van het Amerikaanse bedrijf Albert Bridge Capital wijst uit dat er wel degelijk seizoenspatronen op de beurs bestaan. De institutionele belegger nam het maandelijkse verloop van de S&P 500-index tussen december 1939 en 2022 onder de loep. En wat bleek? In de vijf maanden tussen mei en september steeg de S&P 500 met gemiddeld 3 procent. Maar over de periode van oktober tot april kwam het gemiddelde rendement uit op 9,4 procent: ruim drie keer zo hoog dus.

Wie in die 82 jaar stelselmatig elk jaar in mei alle aandelen uit de S&P 500 had gekocht en deze in september weer had verkocht, had een rendement behaald van in totaal 658 procent. Niet slecht, maar dit valt in het niet bij de prestaties van de belegger die het omgekeerde had gedaan, en dus in oktober was ingestapt en alle aandelen eind april weer had verkocht. Deze had een rendement behaald van maar liefst 95.000 procent.

September is de slechtste beursmaand, december de beste

Uit het onderzoek blijkt ook dat elke beursmaand op langere termijn gemiddeld een plus laat zien, maar dat er grote procentuele verschillen zijn. September is historisch de slechtste beursmaand van het jaar, gevolgd door februari. De met afstand beste beursmaand is december, met een gemiddeld rendement van 2,36 procent.

Dit is het gemiddeld rendement van de S&P 500 tussen 1940 en 2022:

- Januari: 1,17 procent

- Februari: 0,06 procent

- Maart: 1,45 procent

- April: 1,61 procent

- Mei: 0,37 procent

- Juni: 1,07 procent

- Juli: 1,21 procent

- Augustus: 0,24 procent

- September: 0,04 procent

- Oktober: 1,09 procent

- November: 1,32 procent

- December: 2,36 procent

(Bron: Albert Bridge Capital)

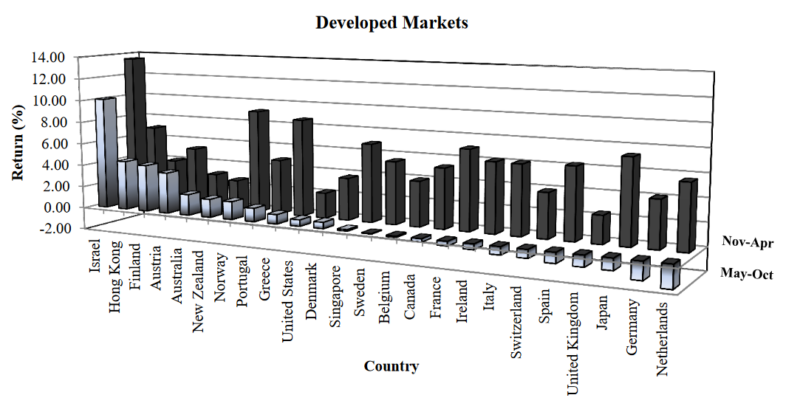

Nu zou je kunnen zeggen dat dit een een puur Amerikaans fenomeen is. Maar een nog veel uitgebreider onderzoek, onder leiding van de Nederlandse econoom Ben Jacobsen (van destijds de University of Edinburgh Business School) laat een vergelijkbaar patroon zien. Hij analyseerde het koersverloop van 109 aandelenbeurzen tussen 1693 en 2011. Hieruit bleek dat in 81 landen was het gemiddelde rendement tussen november en april duidelijk hoger was dan tussen mei en oktober.

Het kalendereffect was het sterker in ontwikkelde en opkomende markten in Europa, Noord-Amerika en Azië dan op meer exotische beurzen. Vooral Europa - en binnen Europa met name de Amsterdamse beurs - springt eruit.

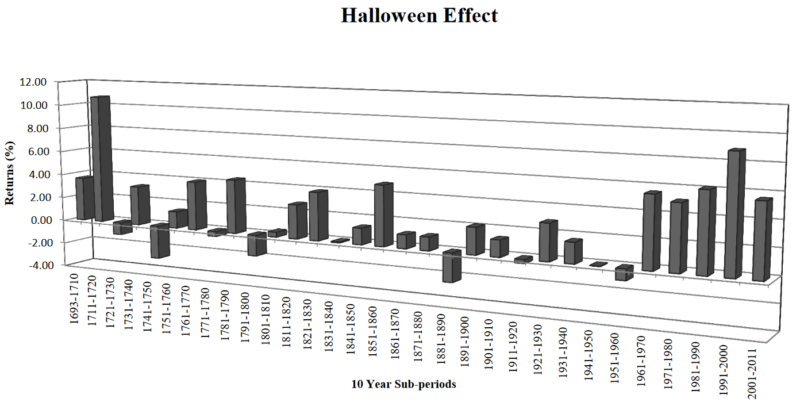

Van de 31 verschillende decennia tussen 1693 en 2011 waren er maar liefst 26 waarin dat Halloweeneffect optrad, en waar de rendementen tussen november en april dus hoger lagen dan in de rest van het jaar. Dit effect lijkt sinds de jaren zestig van de vorige eeuw zelfs sterker te worden, zoals je kunt zien in de onderstaande grafiek:

Ook dit onderzoek bracht aan het licht dat beleggers die elk jaar steevast op 1 mei uitstapten, hun geld op een spaarrekening zetten en in november weer terugkeerden naar de beurs (de Halloween-strategie) gemiddeld een bijna drie keer zo hoog rendement behaalden dan beleggers die al die tijd op hun handen bleven zitten (de buy & hold-strategie).

De kans dat je met periodiek uit- en instappen de markt verslaat wordt groter naarmate je die strategie langer volhoudt. Over een periode van 10 jaar betaalt de Halloween-strategie zich in 90 procent van de tijd uit.

Het lijkt zo simpel: koop elk jaar op de eerste handelsdag van oktober een ETF op bijvoorbeeld de S&P 500-index (met aandelen van de 500 grootste bedrijven van de VS qua marktkapitalisatie) of de MSCI World-index (met ruim 1600 aandelen uit 23 ontwikkelde landen) en verkoop deze op de laatste handelsdag van april. Succes verzekerd, toch?

Je kunt niet op deze strategie leunen

Dat is te kort door de bocht. Er valt namelijk wel wat af te dingen. Ten eerste is geen sprake van een wetmatigheid. Als je in oktober vorig jaar uit de AEX-index was gestapt en in mei 2023 was uitgestapt, was je spekkoper geweest: je had dan 19,7 procent koerswinst kunnen bijschrijven. Dat is een stuk meer dan wanneer je in september was ingestapt (+12,4 procent) of in november (+12,3 procent). Je had ook koersverlies kunnen voorkomen, want sinds mei is de AEX-index met 2,5 procent gedaald.

Lees ook: Zó bouw je in 7 stappen een goed gespreide ETF-portefeuille

Maar er zijn ook jaren bij geweest waarin je juist veel rendement misliep door tussentijds uit te stappen. Een berucht voorbeeld is coronajaar 2020, toen de AEX-index in het voorjaar juist opkrabbelde van forse koersverliezen van de maanden ervoor en tussen mei en september met ruim 7 procent opliep.

Ook is de beurs al diverse malen onderuit gegaan in het najaar. Denk bijvoorbeeld aan de crash op 19 oktober 1987 (Zwarte Maandag) en aan de val van Lehman Brothers in september 2008. Dit maakt duidelijk dat de beurs zich niet laat leiden door de kalender, maar door andere factoren.

De afgelopen vijf jaar had je beter kunnen blijven zitten

Kijken we puur naar de het koersverloop van de AEX-index (dus zonder dividenduitkeringen) van de afgelopen vijf jaar tussen mei 2018 en mei 2023, dan blijkt dat je juist het hoogste rendement had behaald door te blijven zitten.

Een tweede kanttekening is dat economen tot nu toe nog geen verklaring hebben kunnen geven voor dit kalendereffect. Er zijn verschillende theorieën. Omdat in de zomer veel beleggers en beurshandelaren op vakantie zijn, dalen de handelsvolumes op de beurs. Dat kan leiden tot grotere koersuitslagen. Een andere verklaring is dat veel beleggers tijdens hun vakantie minder risico willen nemen en hun risicovolle posities van de hand doen.

Soms wordt ook gewezen op de vaak relatief sterke prestaties van de beurs in het najaar. Dit zou komen door een economische opleving door kerst- en Sinterklaasinkopen. Of omdat veel vermogensbeheerders en fondsmanagers in de laatste twee maanden van het jaar hun portefeuilles opschonen om deze voor hun klanten er beter uit te laten zien: ze verkopen de bleeders uit hun portefeuille en voegen winnaars toe. Maar empirisch bewijs voor al deze verklaringen ontbreekt, wat het tricky maakt om hier een beleggingscasus op te bouwen.

Vaak wisselen leidt tot hogere transactiekosten

Verder moet je je realiseren dat veelvuldig in- en uitstappen leidt tot hogere transactiekosten en dat drukt je uiteindelijke winst. Ook loop je mogelijk dividendinkomsten mis, en die vormen naast koersrendement een belangrijk deel van je totale rendement.

Daarnaast loop je het risico dat je precies op het verkeerde moment in- of uitstapt als je de markt probeert te timen. Het levert doorgaans meer rendement op als je lange tijd belegd bent dan wanneer je probeert de markt te timen. Dat wordt treffend verwoord in die andere bekende beurswijsheid: 'It's not about timing the market, but about time in the market.'